Les taux d’intérêt fluctuent constamment, que ce soit à la hausse ou à la baisse. La principale raison pourquoi les emprunteurs optent pour un taux d’intérêt fixe lorsqu’ils obtiennent un financement hypothécaire est par peur de voir leur taux d’intérêt augmenter. Mais avez-vous déjà pensé mesurer quel est l’impact d’une hausse de taux d’intérêt d’un pourcent?

Les composantes d’un versement

Peu importe la fréquence de paiement que vous choisissez, votre versement est toujours composé d’une partie capitalisation et d’une partie intérêt. La partie capitalisation est celle qui fait descendre votre solde, autrement dit, celle que vous récupérez la journée où vous prenez la décision de vendre ou de refinancer votre propriété. La partie intérêt est celle que vous donnez à votre prêteur chaque mois, donc que vous perdez. Logiquement, plus le taux d’intérêt est bas, plus vous capitalisez rapidement et moins vous payez d’intérêt. L’inverse est tout aussi vrai.

1% d’augmentation: l’impact réel

Il est très difficile de calculer de manière générale l’impact de l’augmentation d’un pourcent sur votre prêt hypothécaire, car celui-ci diffère tout dépendamment d’où vous êtes rendu dans le remboursement de votre prêt.

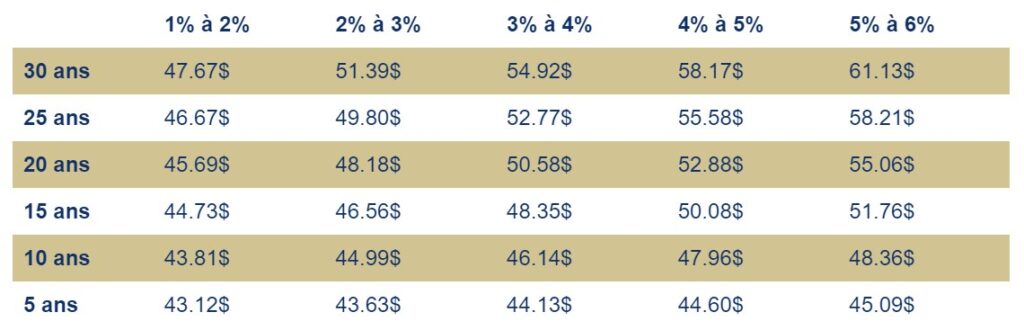

Voici la différence sur l’augmentation du versement mensuel par tranche d’hypothèque de 100 000$ en fonction du délai d’amortissement restant:

Mais le plus gros impact se voit au niveau de l’intérêt payé sur chaque versement. Les premières années sont cruciales. C’est à ce moment que vous payez le plus d’intérêt sur chaque paiement, donc que vous capitalisez le moins pour un certain taux d’intérêt. Autrement dit, être pris avec un plus haut taux d’intérêt lorsque vous avez remboursé la moitié de votre hypothèque n’est pas aussi alarmant que d’avoir ce même taux au tout début.

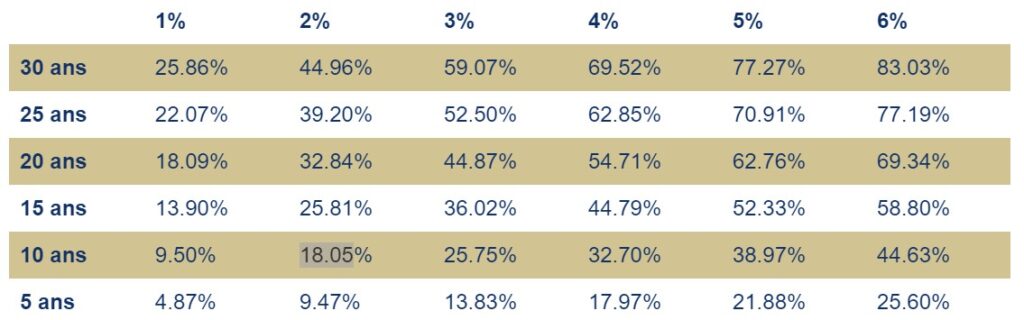

Jugez en par vous même en analysant ce tableau qui présente le pourcentage de la partie intérêts par versement en fonction de la période d’amortissement restant:

Comme vous pouvez voir, à 1% d’intérêt, il y a environ 21% de différence entre la partie intérêt au jour un d’un financement sur 30 ans versus lorsqu’il reste 5 ans. Si nous reculons d’il y a de cela environ 2 ans, les taux tournaient aux alentours de 3%, et dans ce scénario, on parle d’un peu plus de 45% de différence entre un amortissement de 30 ans et un amortissement de 5 ans. Assez frappant, n’est-ce pas? Et plus le taux augmente, plus la marge s’accentue.

Cela dit, on ne contrôle pas vraiment les taux d’intérêt en vigueur, et d’essayer de voir trop loin dans l’avenir, ça nous joue souvent des tours… La preuve: personne n’aurait prédit en 2019 que les taux auraient descendus aussi bas qu’1.20% en variable, dans certains cas, en 2020. Ce qu’on peut contrôler, c’est le type de produit auquel on adhère, le terme et l’amortissement qu’on choisit. Il faut rester flexible et faire en sorte qu’on est confortable avec le versement qu’on paie maintenant, mais aussi avec le versement qu’on pourrait payer dans le futur, si les taux augmentent. Il existe différentes stratégies pour palier une éventuelle augmentation de taux et je vous suggère fortement d’en discuter avec votre courtier hypothécaire ou votre conseiller financier.

Conclusion

Il n’y a pas de réponse exacte à donner à la question « Quel est le réel impact de l’augmentation d’un pourcent sur un taux hypothécaire? », mais nous pouvons tirer quelques conclusions des tableaux ci-dessus. Premièrement, votre paiement augmentera en moyenne de 50$ à 55$ par tranche de 100 000$ de solde en fonction de votre taux actuel et de la période d’amortissement, et deuxièmement, l’impact est beaucoup plus significatif au niveau des intérêts payés pour un taux d’intérêts en début de terme. Il est donc important de mettre en place une stratégie de remboursement plutôt que de rembourser son prêt passivement.

Cependant, prenez note que selon votre situation, si vous êtes pris de court par une éventuelle augmentation majeure des taux d’intérêts hypothécaire, il est possible de prolonger votre amortissement afin d’avoir un versement qui ne vous serrera pas à la gorge à tous les mois en effectuant un refinancement.

Astuce

Si vous désirez créer vos propre scénario d’amortissement de prêt hypothécaire, il existe des outils rendant la tâche plutôt simple. Souvent, les professionnels, nous aimons utiliser notre bonne vieille calculatrice financière, mais pour la majorité des gens, un calculateur disponible sur le web est tout ce qu’il est nécessaire d’avoir. Personnellement, j’aime bien utiliser celui-ci, car il est simple d’utilisation, versatile et facile à comprendre.

En résumé

- Pour une hausse d’un pourcent du taux d’intérêt, approximativement 50 à 55$ d’augmentation du versement mensuel par tranche de 100 000$ de financement;

- L’augmentation du taux d’intérêt a une conséquence sur le paiement, mais surtout sur le rapport capital-intérêt de celui-ci;

- Plus la période d’amortissement est longue, plus la partie intérêt du versement est importante. Et l’écart se creuse davantage lorsque le taux d’intérêt est plus élevé.